近期,已经接连两年净利润出现亏损的青海春天药用资源科技股份有限公司(以下简称“青海春天”)披露了2022年第三季度报告,今年以来,青海春天始终保持着营收大幅增长的态势,然而却仍然难以摆脱持续亏损的局面,其中第三季度营收、净利润双双出现下滑,且与去年同期相比,归属净利润下滑幅度超过157%。

销售费用猛增,前9月亏损超7500万元

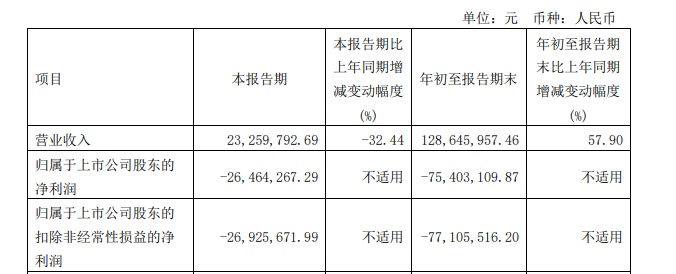

财报数据显示,今年前九月,青海春天实现营业收入1.29亿元,同比增长57.90%;归属于上市公司股东的净利润为-7540万元,与去年同期相比下滑25.67%;扣除非经常性损益后,归属于上市公司股东的净利润为-7711万元,同比下滑21.73%。

其中第三季度,青海春天实现营业收入2326万元,同比下滑32.44%;归属于上市公司股东的净利润为-2646万元,同比大幅下滑157.23%;扣除非经常性损益后,归属于上市公司股东的净利润为-2693万元,同比大幅下滑137.01%。

青海春天在第三季度报告中解释称,前9月营收增长是酒水及中成药业务收入增加所致,但其中第三季度营收下滑则是冬虫夏草业务收入减少所致,第三季度净利润下滑是冬虫夏草业务收入减少及销售费用增加所致。

从数据上看,今年前三季度青海春天的营业总成本由1.24亿元增长至1.99亿元,其中变化幅度最大的即是销售费用,由去年同期的2585万元大幅增长至8873万元,同比增长约243.25%,占今年前三季度营业收入的比重为68.97%。

实际上,根据此前青海春天发布的半年报,今年上半年青海春天的销售费用就已经由去年同期的1831万元增长至6906万元,增长幅度高达277.14%,当时青海春天解释称,销售费用出现变动主要系酒水快消品板块市场推广费增加所致。

分析来看,青海春天选择重金投入酒业,或许也是虫草业务萎靡下的孤注一掷。

虫草业务持续萎缩,酒水业务欲挑大梁

青海春天曾被称为“虫草第一股”,冬虫夏草营收曾一度占据青海春天总营收的90%以上,但由于国家政策变化,青海春天的虫草业务也如遇寒冬,尽管青海春天尝试从虫草深加工转向粗加工,但其虫草业务规模仍在不断萎缩。

根据半年报数据显示,今年上半年青海春天旗下以冬虫夏草类产品为主的大健康业务板块仅实现营收3,007.28万元,同比下降18.17%。 在虫草业务萎缩的同时,为了支撑业绩,青海春天自2018年开始选择加码白酒行业。

2018年3月,青海春天完成了对听花酒业的收购,而且通过收购青海春天还拥有了凉露酒的全国总经销权。

凉露酒号称精准减少易造成口干、上头、宿醉等不适的杂醇油、醛类等有害成分,从而将既往辛辣燥烈的酒性,制化到温凉适中的全新境界。而且青海春天还为“凉露酒”打造了所谓凉利口酒的概念,随后“凉露酒”甚至还被定位为“吃辣喝的白酒”。

不过,凉露酒的市场表现不及预期,导致2018年西藏听花酒业的营业收入仅为2519.62万元,净利润实际亏损6546.34万元。

2020年,距离凉露酒失利两年,青海春天再次官宣,将推出针对商务消费市场研发的“听花”系列酒。

然而自听花酒面世以来,公众却对听花酒提出了诸多质疑。

首先,青海春天董事长、听花酒设计师张雪峰此前在采访中介绍,某日凌晨梦到在昆仑山上一位太上老君模样的人来到他面前,不发一言,只是用拂尘在他手上写下一个字,而听花酒就是以此为灵感设计研发的。张雪峰曾感叹“听花酒不是我们做出来的,这是上天给饮者们的一个巨大恩惠”。

但行业人士却对此直言,“一些非传统酒商进军酒行业,必然需要一些品牌故事,但张雪峰所说的‘梦’及‘太上老君模样的人’,肯定不能进入到正式的宣传层面,只能作为口语化传播品牌故事,但如果直接给品牌背书,这就是无稽之谈。”

其次,听花酒一篇名为《酒好不好,可以听出来》的宣传文章中,称听花酒开创了“五步五感鉴赏法”,将听觉和触觉引入品鉴过程,通过听、观、闻、烧、品五步进行“全感官品鉴”。张雪峰也曾表示“酒好不好,可以听出来”。

行业人士则认为酒品质的优劣由许多因素决定,并且中国酒是风味型饮品,有着强烈的个人偏好,不能够仅凭某一项主观评测判定好坏。

另外,听花酒还与“健康概念”相绑定,2021年1月21日,听花酒业发布了《饮用听花酒对成年男性身体机能影响的探索性研究》结果简报,报告显示,对于参与试验的健康成年男性自愿者,每日饮用听花酒50ml、连续7天后,免疫功能、睡眠功能、男性功能的指标均有不同幅度的提高。

2021年9月,听花酒业又发表了一篇《白酒制化增益工艺实现激活副交感神经、持续生津对人体影响的饮用测试研究》,听花酒在工艺技术上实现了传统酿酒技术的突破,综合运用多学科前沿成果开创了白酒制化增益新工艺,白酒大热酒性被制化到温凉适中,酒体中风味有益成分更为丰富,具有落口而生津的特点,而该研究则表明“听花酒的实验结果与副交感神经的作用相似,包括持续生津,实现减害增益,具有重大的健康意义。”

但行业人士又对此进行了一一反驳,首先,行业人士认为,任何类型的食品宣传均不得涉及疾病预防、治疗功能。而听花酒是饮用酒,没有获得保健食品批号,属于普通食品。

其次,听花酒号称对醇熟老酒进行二次发酵、精馏浓缩,实现对酒体的“制化增益”,并特别强调这种工艺“能够激活副交感神经而‘落口生津’,然而通过查询听花酒配料表发现,以酱香型听花酒为例,除去酱香型白酒、大米、高粱、水以外,还含有玉竹、葛根、薄荷、罗汉果等成分,而玉竹、葛根等作为中药,本身就有生津止渴的功效,因此听花酒所谓“落口生津”似乎不能完全归功于工艺。

另外,听花酒的售价也令人感到惊讶,听花酒分为酱香风格与浓香风格,标准版售价均为5860元/瓶,精品版售价则高达58600元/瓶。

诺奖科学家加持,酒业营收激增引问询

而今年青海春天甚至引来了上交所的问询函。

7月15日,青海春天公告称,聘请了1998年诺贝尔生理医学奖获得者穆拉德、2013年诺贝尔化学奖获得者瓦谢尔为公司联席首席科学家,分别指导公司研发团队对一氧化氮提升现象对人体健康的作用与价值、诺贝尔奖的成果在酒的工艺、酒体风味、风味与人体感知等展开研究。

上交所则发布问询函,要求青海春天说明公司聘请诺奖教授指导的具体研发项目,研发内容与诺奖教授研发方向是否相符,截至目前诺奖教授对于公司研发的具体贡献;公司前期与诺奖教授沟通、达成聘请意向并签署合作协议过程、协议条款及聘请费用等情况,并结合协议内容及诺奖教授实际履行情况,说明“联席首席科学家”是否仅为荣誉性头衔;结合公司聘请诺奖教授费用、研发费用投入比较,以及诺奖教授实际履约情况,说明公司是否存在利用信息披露误导投资者、配合炒作股价的不当动机。

此外,青海春天的听花酒堪称“天价”又受到诸多质疑,但今年上半年,青海春天在以听花系列为主的酒水快消品业务板块却实现营业收入7269.82 万元,同比增长746.14%。

上交所要求青海春天说明,报告期内酒水业务前十大客户名称、与公司是否存在关联关系、本期销售金额、形成应收款项以及同比变动情况和原因;公司对上述客户的具体营销情况,是否存在销售折扣或费用返还;公司酒水业务销售费用前十大支付对象;核实公司销售费用支付对象是否涉及公司经销商、关联方或其他利益相关方等问题。

此前,青海春天表示,将努力克服客观环境的不利影响,通过设立产品形象店、进一步有效激发员工和优秀经销商的潜力等方式有效提升酒水快消品业务板块,在未来3 到5年内,将该板块打造成为公司的支柱业务。值得一提的是,青海春天还将继续拓宽酒业产品线,推出次高端产品“读花”系列生津白酒。

但目前来看,市场对于听花酒仍存诸多疑问,而青海春天自身也只能依靠不断激增的巨额的销售费用来换取酒业的营收,短时间内青海春天似乎仍然难以借此扭亏为盈。(编辑 李闯)

免责声明:凡本网注明“来源:XXX(非中国食品新闻网)”的作品,均转自其他媒体,转载的目的在于传递更多的信息,仅供网友学习参考使用,并不代表本网赞同其观点。著作权及版权归原作者所有,转载无意侵犯版权,如有内容、版权和其他相关问题,请速与本网联系,我们将尽快处理。